Что такое КБМ и от чего он зависит

КБМ – это коэффициент бонус-малус. КБМ зависит от класса водителя. Для расчета стоимости полиса выделяют 15 классов водителя: М и от 0 до 13, где М – самый низкий уровень. Чем ниже уровень, тем выше КБМ, на который умножается изначальная стоимость ОСАГО:

Окончательная цена страховки = Стоимость полиса х КБМ водителя

Мнение эксперта

Валерий Волков

Страховой эксперт

Купить еОСАГО через РСА

Например, для класса М КБМ равен 2,45. То есть полис для такого водителя подорожает почти в два с половиной раза. В класс М можно попасть, даже совершив одно ДТП за год, по которому страховая компания производила выплаты. Поэтому, от каждодневного соблюдения правил дорожного движения будет зависеть сохранение денежных средств на приобретение полиса ОСАГО.

Проверка коэффициента для юридических лиц, перечень данных

Если договор о страховании был подписан с указанием юридического лица, для проверки текущего значения коэффициента бонус-малус потребуются дополнительные сведения:

- ИНН человека, который был указан в качестве собственника машины.

- VIN или документ, подтверждающий наличие регистрации автомобиля.

- Регистрационный номер кузова и шасси ТС.

- Дата начала действия текущего договора о страховании.

При внесении сведений об автомобиле используются только цифры и буквы.

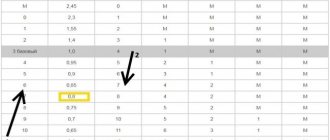

Как самому рассчитать КБМ

Самому рассчитать КБМ достаточно просто. Можно воспользоваться приведенной ниже таблицей и примерами.

| Класс водителя | КБМ | Количество выплат по ОСАГО страховой компанией в течение года | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более | ||

| М | 2,45 | 0 | М | М | M | M |

| 0 | 2,3 | 1 | М | М | M | M |

| 1 | 1,55 | 2 | М | М | M | M |

| 2 | 1,4 | 3 | 1 | М | M | M |

| 3 | 1 | 4 | 1 | М | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Допустим, класс водителя на момент заключения нового договора был М. Следовательно, КБМ для него 2,45. И ровно во столько раз увеличится стоимость страховки. Если в течение года страховая компания не сделает ни одной выплаты по ДТП, то на начало следующего страхового года водитель перейдет в класс 1, а стоимость его полиса ОСАГО будет умножаться уже на коэффициент 2,3.

Еще один, более показательный пример. Допустим, водитель на начало года имел класс 12. Скидка на его полис составит 45%. И если в течение года он не станет виновником аварий, и страховая не будет производить выплат, то его класс вырастет до 13. Однако, если в течение года страховая произведет хотя бы одну выплату, то класс упадет до 6. И в следующем году скидка по страховке составит лишь 15%. Последующие выплаты также будут понижать класс вплоть до М.

Если водитель является новичком, то ему присваивают класс 3. КБМ в этом случае равен 1 и не дает дополнительных поощрений и переплат при приобретении полиса ОСАГО.

Класс водителя по ОСАГО

Постоянный рост стоимости обязательной страховки по ОСАГО, который происходит в последние годы, приводит ко вполне объяснимому желанию водителей сэкономить на оформлении полиса. Действующее в этой области законодательство предоставляет легальную возможность снизить стоимость получаемой страховки за счет присвоения собственнику транспортного средства водительского класса, который определяется с учетом стажа безаварийной езды. Причем чем он дольше, тем большую скидку при оформлении полиса получает владелец автомобиля.

Что такое класс водителя при расчете ОСАГО

Расчет стоимости ОСАГО является достаточно сложной процедурой, причем на окончательную величину платежа оказывает влияние более 10 различных факторов. Одним из наиболее интересных для водителя выступает так называемый коэффициент бонус-малус или КБМ. Он определяется, исходя из числа аварийных ситуаций, виновником которых стал конкретный собственник авто, а также водительского класса. Другими словами, КБМ показывает автостраховщикам, насколько рискованным мероприятием является для них страхование данного водителя.

От чего зависит класс водителя в ОСАГО

Среди наиболее важных факторов, влияющих на определение водительского класса, выделяются следующие параметры:

•Количество страховых выплат в результате аварийных ситуаций, созданных по вине водителя. Основной критерий, от которого в значительной мере зависит и водительский класс владельца транспортного средства, и, как следствие, коэффициент бонус-малус и предоставляемая при страховании скидка;

•Возраст водителя. В данном случае установлено следующее правило: чем моложе водитель, тем ниже его водительский класс;

•Стаж вождения. Влияние этого параметра также довольно предсказуемо – более опытные водители могут претендовать на более высокий класс.

Важно отметить, что на итоговую стоимость оформления полиса ОСАГО влияет, как уже отмечалось, не только водительский класс, но и другие факторы, например, регион проживания, так как для каждого крупного населенного пункта установлены собственные коэффициенты аварийности, при расчете которых учитывается местная статистика. Кроме того, на цену страховку серьезно влияет марка и модель автомобиля.

Однако, на эти факторы водитель повлиять никак не может. В то же время, безаварийный стиль вождения – это тот параметр, который целиком зависит непосредственно от него. Именно поэтому КБМ и водительскому классу сегодня уделяется так много внимания.

Как определить класс водителя ОСАГО

Действующая сегодня система ОСАГО предусматривает водительские классы от 0 до 13. Для определения конкретного класса и величины КБМ необходимо использовать специально разработанную справочную таблицу.

| Класс | КБМ | Подорожание | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

| – | 0 | 1 | 2 | 3 | 4 | ||

| Скидка | Класс, который будет присвоен | ||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

На основе приведенных в ней данных для того, чтобы рассчитать водительский класс и КБМ, следует руководствоваться такими правилами:

•по умолчанию значение КБМ равно 1, то есть приравнивается к 3-му водительскому классу;

•год безаварийной езды позволяет повысить показатель на одну ступень, что ведет ко вполне логичному снижению коэффициента бонус-малус;

•в случае участия водителя в аварийных ситуациях, его водительский класс меняется, исходя из их количества.

При определении водительского класса крайне важно учитывать два существенных момента. Во-первых, если водитель не вписан в течение года ни в один полис ОСАГО, его водительский класс обнуляется, а в дальнейших расчетах следует исходить из значения по умолчанию. Во-вторых, оформление так называемой открытой страховки, когда количество водителей в полисе не ограничивается, водительский класс и КБМ присваивается только владельцу автомобиля.

Самый простой вариант проверки водительского класса и показателя КБМ – это обращение к официальному сайту РСА. Подобные программы используются базу данных АИС РСА, что позволяет гарантировать точность результатов. При обнаружении ошибки водитель имеет право обратиться за разъяснениями в страховую компанию, предоставившую в РСА, по его мнению, неверные сведения. При отсутствии положительного решения для восстановления водительского класса и КБМ следует обратиться с жалобой в ЦБ РФ или РСА, выступающие контролирующими инстанциями.

Класс аварийности и безаварийности

Водительский класс и зависящий от него КБМ достаточно серьезно влияют на стоимость оформления страховки по ОСАГО. Это объясняется тем, что значение коэффициента варьируется от 0,5 до 2,45. Другими словами, разница в цене полиса для самого высокого и самого низкого уровня аварийности составляет 4,9 раза. Например, при цене страховки, равной 5 тыс. рублей, безаварийному водителю она обойдется в 2,5 тыс. рублей, а его антиподу – в 11,725 тыс. рублей. Очевидно, что разница весьма существенна.

Какой максимальный класс

В настоящее время максимальный водительский класс – 13-й. В приведенном выше примере именно он обеспечивается КБМ, равный 0,5, то есть, по сути, снижает стоимость страховки по ОСАГО в 2 раза.

Как рассчитать КБМ онлайн

Если у водителя есть история, т.е. он не новичок, то рассчитать или проверить КБМ поможет онлайн-калькулятор. Важно помнить, что КБМ не привязан к автомобилю, а только к водителю.

Описание нашего сервиса и принцип его работы

Работа с виджетом по проверке текущего значения КБМ доступна всем водителям. Здесь можно рассчитать или проверить свой КБМ. Ведь иногда случается, что данные по водителю внесены случайно или намеренно неверно. Водитель может ознакомиться со своим КБМ абсолютно бесплатно. А в случае обнаружения ошибки может изменить свой КБМ за небольшую плату.

На сайте также можно задать вопросы по данной тематике и рассмотреть примеры экономии приобретения полиса ОСАГО.

Достаточно заполнить данные в форме ниже:

- внести ФИО в специально отведенные для этого поля;

- аналогично внести дату рождения;

- номер своего водительского удостоверения;

- нажать на желтую кнопку «Проверить данные».

Программа покажет КБМ и стаж вождения.

Что нужно для проверки КБМ владельца автомобиля

Собственники автомобиля имеют право на получение информации относительно текущего значения множителя в базе РСА.

Для получения доступа к сведениям собственникам необходимо предоставить следующие данные о себе:

- ФИО и дата рождения собственника ТС.

- Персональные данные удостоверения (необходимо вписать серию и номер документа).

Проверка в системе осуществляется бесплатно. Не следует выполнять проверку на подозрительных сайтах, где требуется оплатить процедуру установления КБМ.

Как рассчитать КБМ, если два водителя

КБМ рассчитывается для каждого водителя отдельно. Но расчет стоимости полиса производится с коэффициентом водителя более низкого класса. Т.е. если в полис включено два водителя, один из которых имеет класс 13, а другой класс М, то стоимость полиса будет увеличена в 2,45 раза. Именно такой КБМ у второго водителя. К этому надо быть готовым, вписывая к себе в полис кого-то ещё.

При ДТП будет снижаться класс водителя, по вине которого оно произошло, а не всех вписанных в полис водителей.

Для чего нужно знать свой КБМ?

Коэффициент бонус-малус был разработан специально для аккуратных водителей с целью их поощрения. За безаварийное управление ТС водитель может получить скидку на ОСАГО в размере 50%. Если же водитель попадал в аварии, а также обращался в агентство за выплатами, стоимость страховки может увеличиться.

Перед продлением договора со страховщиком требуется выполнять проверку всех действующих множителей. Водители нередко сталкиваются с ситуацией, когда КБМ удалили или увеличили.

Чтобы узнать причину обнуления, а также восстановить множитель, необходимо выполнять проверку в базе данных РСА.

Как отправить заявку на снижение КБМ

При проверке КБМ программа автоматически предложит снизить КБМ, подав заявку на эту услугу. Причем программа предоставляет гарантию возврата денежных средств в случае, если КБМ не снизится.

Надо будет внести данные по старым правам, если происходила их смена. Если таких данных у водителя нет, то программа за дополнительную небольшую плату запросит их в ГИБДД самостоятельно. Если происходила смена фамилии, то это также необходимо указать. Затем внести свой электронный адрес или номер телефона.

Оплачивается заявка при помощи карты МИР или VISA. После оплаты при помощи почты или СМС будут предоставлены кассовый чек, уведомление об оплате, номер заявки и адрес страницы для отслеживания результатов.

В случае, если КБМ снизить не удастся, программа автоматически перечислит деньги обратно и выдаст чек возврата.

Срок и стоимость восстановления КБМ

В случаях некорректного внесения данных по водителям сотрудниками страховых компаний или замены прав (смены фамилии) может потребоваться восстановление КБМ. Это можно сделать самостоятельно. Достаточно написать заявление в офисе своей страховой компании или онлайн через их официальный сайт. В первом случае ответ обязаны предоставить в течение пяти рабочих дней, во втором – в течение десяти дней.

На нашем сайте все можно сделать достаточно быстро, не выходя из дома. Это платная услуга, но цена приемлемая. Достаточно заполнить анкету (см.главу 4.2. и 4.4.) и оплатить заявку. Система отправит данное обращение в АИС РСА. В течение пяти рабочих дней, начиная со следующего после подачи заявки, от РСА поступит ответ. Часто это происходит уже на следующий день. Если КБМ окажется ниже, чем система выдавала до этого, то водитель сможет вернуть переплаченные деньги по предыдущим полисам. Если КБМ останется на прежнем уровне, то сайт вернет деньги.

Как рассчитать стоимость полиса ОСАГО в разных страховых компаниях

У каждой страховой компании, как правило, есть возможность оформления полиса ОСАГО онлайн. Можно внести требуемые данные и посмотреть стоимость своего полиса.

Существует независимый онлайн-калькулятор полиса ОСАГО. Рекомендуется сначала прибегнуть к его расчетам, ведь зачастую страховые компании навязывают дополнительные услуги (скрытые страховки), включая их в стоимость полиса.

Вводятся данные:

- физическое или юридическое лицо является владельцем автомобиля;

- тип ТС;

- регион;

- мощность двигателя;

- период использования ТС;

- лица, допущенные к управлению, т.е. те, кто будет внесен в страховку дополнительно;

- КБМ (вносится КБМ водителя самого низкого класса).

Калькулятор произведет ориентировочный расчет. Теперь на него можно опираться, оформляя полис ОСАГО в выбранной страховой компании.

Процедура проверки в базе РСА пошагово

Для проверки следует выполнить представленные ниже манипуляции:

- Перейти на сайт, зайти в раздел «Проверка ОСАГО» или «Расчёт стоимости страховки».

- В открывшемся диалоговом окне выбрать пункт «Проверить КБМ».

- В появившейся форме необходимо заполнить все пустые поля для физических или юридических лиц.

- Нажать на кнопку «Проверить» для получения информации.

Основные причины неправильного расчета КБМ

КБМ рассчитывается страховой компанией, и причин его неправильного расчета может быть несколько. Играет роль так называемый «человеческий фактор». Но зачастую сам водитель предполагает более низкий КБМ, тогда как в действительности он гораздо выше. Например, забывает о выплатах страховой по ДТП с его участием или не страхует автомобиль в течение года.

Какие же причины неправильного расчета КБМ могут быть на самом деле:

- Страховая компания потеряла данные. Такое часто случается при переходе из одной компании в другую.

- Неверно введенные данные в страховой компании.

- Замена водительских прав.

- Смена фамилии.

- Несостоявшаяся передача данных в систему АИС РСА.

- Приобретение фальшивого полиса ОСАГО.

Во всех этих случаях можно обратиться в страховую компанию. Водитель вправе связаться со своей страховой компанией онлайн или лично оставив заявление в офисе. Если по каким-либо причинам водителю откажут в выявлении причин, то клиент вправе обратить на официальный сайт ЦБ. Нажав на вкладку «полисы ОСАГО» можно увидеть графу «подать жалобу». Но ЦБ принимает к рассмотрению только те полисы, срок действия по которым истек не более года назад. Можно обратиться и в РСА, если страховая компания ушла с рынка.