Добрый день, уважаемый читатель.

Каждый автовладелец должен ежегодно уплачивать транспортный налог за автомобили, которыми он владеет. При этом заплатить налоги нужно в срок, предусмотренный законодательством. Например, налог за 2021 год нужно оплатить до 1 декабря 2018 года.

Если не уложиться в этот срок, то налоговая инспекция начислит штраф (пеню) за каждый день просрочки. В этой статье Вы узнаете:

- Что такое пеня?

- За какой период начисляется пеня?

- Размер пени по транспортному налогу для физических лиц.

- Размер пени по транспортному налогу для юридических лиц.

- Как узнать размер пени? Способ 1. ГИС ГМП.

- Способ 2. Личный кабинет налогоплательщика.

- Способ 3. Личное посещение налоговой инспекции.

Что такое пеня?

Рассмотрим часть 1 статьи 75 налогового кодекса:

1. Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Таким образом, пеня — это штраф за несвоевременную уплату налога.

КАЛЬКУЛЯТОРЫ расчета пени за просрочку онлайн

Согласно п.1 ст.75 НК РФ пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов (сборов, страховых взносов), в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу ТС, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

ЮРИДИЧЕСКИЕ УСЛУГИ

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора (п. 3 ст. 75 НК РФ).

Целью начисления пени является компенсация потери государства из-за несвоевременной уплаты налогов (Определения Конституционного Суда РФ от 29.05.2014 г. №1069-О, от 12.05.2003 г. №175-О).

До 1 октября 2021 г. процентная ставка пеней соответствовала 1/300 ставки рефинансирования ЦБ РФ, действующей во время просрочки налоговых обязательств (обязательств по уплате страховых взносов). Ставка рефинансирования равна ключевой ставки ЦБ (с 2021 г. ЦБ РФ не устанавливает ставку рефинансирования).

НЕСВОЕВРЕМЕННАЯ СДАЧА ДЕКЛАРАЦИЙ. КТО ОПОЗДАЛ, ТОТ ЗАПЛАТИЛ

Важно!

С 1 октября 2021 г. вступили в силу изменения, внесенные в п.4 ст.75 НК РФ, Федеральным законом от 30.11.2016 г. №401-ФЗ (далее по тексту – Закон №401- ФЗ).

- 1/300 действующей в это время ставки рефинансирования ЦБ РФ;

Важно знать, что период просрочки для целей расчета пени по налогам и страховым взносам, уплачиваемым в ИФНС (взносы на ОПС, на ОМС и на ВНиМ), считается несколько иначе, нежели период просрочки для целей расчета пени по взносам «на травматизм» и взносам на ОПС, на ОМС и на ВНиМ, когда они еще уплачивались в Фонды.

Так, пени по налогам/взносам в ИФНС считаются за период начиная со дня, следующего за установленным днем уплаты налога/взноса. А день окончания начисления пеней зависит от даты возникновения недоимки (Федеральный закон от 27.11.2018 N 424-ФЗ, Письмо Минфина от 17.01.2019 № 03-02-07/1/1861):

- если недоимка возникла до 27.12.2018 включительно, то день ее погашения в общем количестве дней просрочки не учитывается, т.е. пени будут начислены до дня, предшествующего фактической уплате налога/взноса. Например, организация просрочила уплату НДФЛ с отпускных и пособий за ноябрь 2021 года, перечислив налог 27.12.2018 вместо 30.11.2018. Соответственно, пени «набегут» за 26 дней (с 01.12.2018 по 26.12.2018 включительно);

- если недоимка возникла начиная с 28.12.2018, то день погашения недоимки учитывается в общем количестве дней просрочки. Допустим, органиция НДФЛ с отпускных и пособий за январь перечислила не 31.01.2019, а 04.02.2019. Значит, пени будут начислены за 4 дня (с 01.02.2019 по 04.02.2019).

Что же касается пеней по взносам «на травматизм», а также других страховых взносов, уплачиваемых до 2021 года в Фонды, то они всегда считаются за период начиная со дня, следующего за установленным днем уплаты взноса, до дня уплаты взноса включительно (п. 3 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ, ч. 3 ст.

25 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)). К примеру, компания должна была уплатить взносы «на травматизм» за ноябрь 2021 года не позднее 17.12.2018 (15 декабря – суббота), а сделала это лишь 28.12.2018. Следовательно, пени будут начислены за 11 дней (с 18.12.2018 по 28.12.2018 включительно).

Есть ситуации, когда плательщику даже при просрочке уплаты налога/взноса не придется платить пени. Приведем некоторые из них.

Во-первых, такое возможно, если недоимка образовалась у плательщика в результате того, что при расчете налогов/взносов он руководствовался письменными разъяснениями контролирующих органов (п. 8 ст. 75 НК РФ, п. 9 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ, ч. 9 ст. 25 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

Во-вторых, плательщик сможет избежать уплаты пени, если недоимка возникла из-за ошибки, допущенной в платежном поручении на уплату налога/взноса, и эту ошибку можно исправить уточнением платежа. В этом случае налог/взнос не будет считаться уплаченным с нарушением срока и пени должны быть сторнированы (п. 7 ст. 45 НК РФ, п. 9, 12 ст. 26.1 Федерального закона от 24.07.1998 N 125-ФЗ, ч. 8, 11 ст. 18 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

КБК для перечисления пеней по конкретному налогу/взносу отличается от КБК, предназначенного для уплаты непосредственно самого налога/взноса. В чем состоит отличие, мы рассказали в одной из наших статей. Кстати, в ней же вы найдете образец заполнения платежного поручения на уплату пени.

Предлагаем ознакомиться: Гражданский муж претендует на наследство

Первым днем начисления пеней считается следующий день после окончания срока уплаты налога или взносов. По поводу последнего дня для начисления пеней у чиновников есть расхождения.

ФНС разъяснила, что пени перестают начислять на следующий день после уплаты, а значит день уплаты включается в расчет пеней. Однако есть письмо Минфина о том, что начислять пени за день уплаты недоимки не нужно. Это письмо не направляли налоговикам для обязательного применения, так что руководствоваться этими объяснениями можно на свой страх и риск.

Если сумма пеней за день небольшая, безопаснее включить день уплаты в расчет пеней. Если сумма велика, будьте готовы к тому, что ваши действия придется отстаивать в суде. Кроме того, налогоплательщик может письменным запросом уточнить порядок расчета у Минфина, чтобы опираться в расчетах на официальный ответ.

Разберем детали данного пункта:

- Размер пени зависит от суммы налога. Т.е. если не оплачена большая сумма, то пеня будет больше, если маленькая, то меньше.

- Размер пени зависит от ключевой ставки рефинансирования Центрального банка. Этот пункт усложняет расчет, т.к. ключевая ставка регулярно изменяется. А для расчета нужно использовать именно ту ставку, которая действовала в текущий день.

- За каждый день просрочки начисляется пени в размере 1/300 от ключевой ставки.

Для начала несколько слов о ключевой ставке. Выяснить текущее значение этой величины можно на сайте Центрального банка.

| Дата изменения | Новая ставка |

| 09.09.2019 | 7 |

| 29.07.2019 | 7,25 |

| 17.06.2019 | 7,5 |

| 17.12.2018 | 7,75 |

| 17.09.2018 | 7,5 |

| 23.03.2018 | 7,25 |

| 12.02.2018 | 7,5 |

| 18.12.2017 | 7,75 |

| 30.10.2017 | 8,25 |

| 18.09.2017 | 8,5 |

| 19.06.2017 | 9 |

| 02.05.2017 | 9,25 |

| 27.03.2017 | 9,75 |

| 19.09.2016 | 10 |

| 14.06.2016 | 10,5 |

| 03.08.2015 | 11 |

Примечание. В таблице приведены значения начиная с 03.08.2015, которые могут использоваться для расчета пени по транспортному налогу начиная с 2014 года. Что касается налогов за предшествующие годы, то они должны быть списаны налоговой инспекцией как безнадежные.

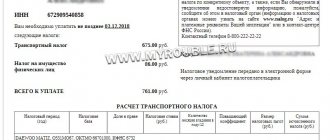

Предположим, что Иван не успел вовремя оплатить транспортный налог за 2021 год. Он сделал это только 25 декабря 2021 года. Величина налога — 3 000 рублей.

Таким образом, просрочка составила 24 дня. Причем за это время изменилась ключевая ставка ЦБ (18.12.2017). Поэтому первые 16 дней нужно рассчитывать в соответствии со ставкой 8,25, а оставшиеся 8 — 7.75.

Сумма пени составит: 3 000 * (16 * 0,0825 8 * 0,0775) / 300 = 19 рублей 40 копеек.

Обратите внимание, размер пени рассчитывается по схеме, похожей на рассмотренную ранее. Однако есть и важное отличие. За первые 30 дней юридические лица платят 1/300 от ключевой ставки, а за все последующие — в два раза больше (1/150).

Предположим, что «ООО Вектор», расположенное в Москве, оплатило транспортный налог за 2021 год 30 марта 2021 года. Величина налога — 6 000 рублей.

Примечание. Срок уплаты транспортного налога для организаций в Москве — 5 февраля (Закон города Москвы «О транспортном налоге»).

Таким образом, просрочка составила 53 дня. Причем за первые 30 дней пени будут начислены как 1/300 ключевой ставки, а за оставшиеся 23 — как 1/150.

Кроме того, 23 марта 2021 года произошло изменение ключевой ставки и это также нужно учитывать при расчете.

Сумма пени составит: 6 000 * (30 * 0,1 / 300 16 * 0,0975 / 300 7 *0,0975 / 150) = 118 рублей 50 копеек.

| Плательщик | Налог | КБК |

| Физическое лицо | Транспортный налог | 182 1 0600 110 |

| Физическое лицо | Пеня | 182 1 0600 110 |

| Организация | Транспортный налог | 182 1 0600 110 |

| Организация | Пеня | 182 1 0600 110 |

Данная информация потребуется, если Вы будете самостоятельно составлять платежное поручение.

В завершение хочу порекомендовать Вам внимательно относиться к срокам уплаты налогов. Ведь в этом случае Вам не будут грозить пени.

Удачи на дорогах!

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

Рассчитать пени можно с помощью нашего калькулятора.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

За какой период начисляется пеня?

Часть 3 статьи 75 налогового кодекса:

3. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога, если иное не предусмотрено настоящей статьей и главами 25 и 261 настоящего Кодекса.

Пеня начисляется за каждый день просрочки.

Например, если транспортный налог за 2021 год оплачен 5 декабря 2017 год, то пеня будет начислена за 4 дня, т.к. срок уплаты — 1 декабря.

Что нужно знать о расчете пени в 2020-2021 годах

Обратите внимание, что от уплаты пени освобождаются те налогоплательщики, которые выполняли письменные рекомендации налогового госоргана или финансового ведомства, что привело к недоимке (п. 8 ст. 75 Налогового кодекса).

При этом данное правило не может быть применено в случае, если налоговый или иной госорган, издавший такое письменное распоряжение, обладал неполной или недостоверной информацией.

ВНИМАНИЕ!С 01.10.2017 года изменился алгорим исчисления пеней юрлицами. Суть нововведения сводится к следующему: задержка уплаты на срок не более 30 календарных дней приведет к уплате пеней по обычной ставке (1/300), а за дни, превышающие 30-дневный срок, пени будут взиматься по удвоенной ставке (1/150).

Рассмотрим на примере:

ООО «Альтернатива» перечислила 10 тыс. руб. НДС 30.11.2020 вместо 26.10.2020 (25.10.2020 — воскресенье, поэтому срок уплаты переносится на следующий ближайший рабочий день). Срок просрочки 35 дней — с 27.10 по 30.11.

ВАЖНО! Пени по налогам и взносам, уплачиваемым в ФНС считаются со дня, следующего за установленной датой перечисления, до дня, предшествующего уплате налога.

Величина пеней за первые 30 дней просрочки составит 42,50 руб. (10 тыс. руб. * 4,25% / 300 * 30 дней);

Сумма пеней, начиная с 31 дня составит 14,17 руб. (10 тыс. руб. * 4,25% / 150 * 5 дней).

Чтобы не расситывать сумму пеней вручную, бухгалтер ООО «Альтернатива» воспользовался нашим онлайн-калькулятором. Внес необходимые данные в соответствующие поля и получил готовый результат в течение нескольких секунд.

Проверьте, правильно ли вы уплачиваете НДС с помощью Готового решения от КонсультантПлюс. Если вы все же несвоевременно перечислили НДС, переходите в это Готовое решение и узнайте, как правильно уплатить и отразить пени по НДС в учете. Пробный доступ к системе К+ можно получить бесплатно, оформив быструю регистрацию.

Размер пени по транспортному налогу для физических лиц

4. Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной:

- для физических лиц, включая индивидуальных предпринимателей, — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

Разберем детали данного пункта:

- Размер пени зависит от суммы налога. Т.е. если не оплачена большая сумма, то пеня будет больше, если маленькая, то меньше.

- Размер пени зависит от ключевой ставки рефинансирования Центрального банка. Этот пункт усложняет расчет, т.к. ключевая ставка регулярно изменяется. А для расчета нужно использовать именно ту ставку, которая действовала в текущий день.

- За каждый день просрочки начисляется пени в размере 1/300 от ключевой ставки.

Для начала несколько слов о ключевой ставке. Выяснить текущее значение этой величины можно на сайте Центрального банка.

История изменения ключевой ставки приведена в следующей таблице:

| Дата изменения | Новая ставка |

| 26.04.2021 | 5,0 |

| 22.03.2021 | 4,5 |

| 27.07.2020 | 4,25 |

| 22.06.2020 | 4,5 |

| 27.04.2020 | 5,5 |

| 10.02.2020 | 6 |

| 16.12.2019 | 6,25 |

| 28.10.2019 | 6,5 |

| 09.09.2019 | 7 |

| 29.07.2019 | 7,25 |

| 17.06.2019 | 7,5 |

| 17.12.2018 | 7,75 |

| 17.09.2018 | 7,5 |

| 23.03.2018 | 7,25 |

| 12.02.2018 | 7,5 |

| 18.12.2017 | 7,75 |

| 30.10.2017 | 8,25 |

| 18.09.2017 | 8,5 |

| 19.06.2017 | 9 |

| 02.05.2017 | 9,25 |

| 27.03.2017 | 9,75 |

| 19.09.2016 | 10 |

| 14.06.2016 | 10,5 |

| 03.08.2015 | 11 |

Примечание. В таблице приведены значения начиная с 03.08.2015, которые могут использоваться для расчета пени по транспортному налогу начиная с 2014 года. Что касается налогов за предшествующие годы, то они должны быть списаны налоговой инспекцией как безнадежные.

Рассмотрим пример расчета пени:

Предположим, что Иван не успел вовремя оплатить транспортный налог за 2021 год. Он сделал это только 25 декабря 2021 года. Величина налога — 3 000 рублей.

Таким образом, просрочка составила 24 дня. Причем за это время изменилась ключевая ставка ЦБ (18.12.2017). Поэтому первые 16 дней нужно рассчитывать в соответствии со ставкой 8,25, а оставшиеся 8 — 7.75.

Сумма пени составит: 3 000 * (16 * 0,0825 + 8 * 0,0775) / 300 = 19 рублей 40 копеек.

Формула и особенности расчета

В 2021 году рассчитывать рассматриваемый налог людям придется самостоятельно, поскольку платежки на него начнут рассылать только в следующем году. Но ничего трудного в подобных манипуляциях нет, особенно если знать формулу.

Выглядит нужная формула следующим образом:

Сумма (в год) = Налоговая ставка × Мощность транспорта (определяется в л/с)

Рассматриваемая инструкция подойдет только в том случае, если пользовались машиной больше года, и она все это время была поставлена на баланс. Если нет, тогда используйте немного другую стратегию работы. Расчет нужно вести по обозначенной формуле, но полученное значение придется умножить на коэффициент владения.

Этот показатель можно просто вывести:

- посчитайте, сколько полных месяцев владели транспортом (начиная с 15 числа)

- получившееся число полных месяцев нужно разделить на 12.

В итоге получим необходимый коэффициент. Калькулятор пени за просрочку транспортного налога позволит подс

Размер пени по транспортному налогу для юридических лиц

Процентная ставка пени принимается равной: …

- для организаций: за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

- за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней — одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей в период до 30 календарных дней (включительно) такой просрочки, и одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, действующей в период начиная с 31-го календарного дня такой просрочки.

Обратите внимание, размер пени рассчитывается по схеме, похожей на рассмотренную ранее. Однако есть и важное отличие. За первые 30 дней юридические лица платят 1/300 от ключевой ставки, а за все последующие — в два раза больше (1/150).

Предположим, что «ООО Вектор», расположенное в Москве, оплатило транспортный налог за 2021 год 30 марта 2021 года. Величина налога — 6 000 рублей.

Примечание. Срок уплаты транспортного налога для организаций в Москве — 5 февраля (Закон города Москвы «О транспортном налоге»).

Таким образом, просрочка составила 53 дня. Причем за первые 30 дней пени будут начислены как 1/300 ключевой ставки, а за оставшиеся 23 — как 1/150.

Кроме того, 23 марта 2021 года произошло изменение ключевой ставки и это также нужно учитывать при расчете.

Сумма пени составит: 6 000 * (30 * 0,1 / 300 + 16 * 0,0975 / 300 + 7 *0,0975 / 150) = 118 рублей 50 копеек.

Методика расчета пени по налогам

Как уже было сказано, основным показателем для расчета пени будет ставка рефинансирования. Если она не изменялась на протяжении всего срока просроченной задолженности – расчет будет достаточно прост.

Необходимо выяснить несколько простых вещей:

- Значение ставки рефинансирования на нужный период можно взять с официального сайта Центробанка.

- Периодом, за который необходимо уплатить пени, является срок с первого дня просрочки платежа до дня, когда осуществляется погашение, включая выходные и праздничные дни.

- Сумма задолженности выясняется на официальном сайте налоговой в личном кабинете, либо на сайте государственных услуг.

Все полученные значения пригодятся для окончательного расчета посредством формулы:

1 / 300 * З * СтР * Дн,

- З – общая сумма задолженности по невыплаченным сборам;

- СтР – значение ставки рефинансирования;

- Дн – количество дней, на которые просрочен платеж.

В случае если ставка рефинансирования менялась за искомый период, то общее количество дней разбивается на периоды с одинаковым значением ставки, каждый такой период рассчитывается отдельно, а полученные суммы складываются.

Чтобы не путаться в цифрах и значениях, можно воспользоваться специальным калькулятором для пени по налогам, представленным на официальном сайте налоговой службы.

Как узнать размер пени?

Существуют несколько способов узнать размер пени по транспортному налогу, однако прежде чем переходить к их рассмотрению, хочу обратить Ваше внимание на следующую особенность.

Пени должны увеличиваться ежедневно, однако во всех базах данных налоговой информация отображается с небольшой задержкой. Например, Вы еще не уплатили налог 3 февраля 2018 года и хотите узнать пени. Информация из базы говорит о том, что сумма налога 750 рублей, а сумма пени — 11 рублей 83 копейки. Кроме того, будет указано, что база обновлена 30 января.

Это означает, что пени были рассчитаны только 30 января. Если Вы проведете расчет для текущей даты, то увидите, что сумма будет чуть больше: 750 * (16 * 0.0825 + (14 + 31 + 3) * 0.0775) / 300 = 12 рублей 60 копеек

То есть если Вы оплатите и налог, и пени в соответствии с суммами, указанными в базе налоговой, то Вы останетесь должны налоговой небольшую сумму.

Если Вы хотите избежать подобных проблем, то рекомендую сделать следующее. Сначала оплатите основную сумму налога. После этого подождите несколько дней, пока сумма попадет в инспекцию. После этого пеня будут окончательно пересчитана и Вы сможете оплатить её.

Второй вариант — самостоятельный расчет величины пени и оплата в соответствии с полученной суммой.

Ну а теперь рассмотрим, как узнать величину пени.

Плательщики пени

Уплачивается начисленная пеня в полном размере вместе с необходимой суммой погашения налоговой задолженности, либо после уплаты оной. Касается это как физических лиц, так и компаний, предприятий.

Рассчитать пени можно такими способами:

- самостоятельно, пользуясь формулами, приведенными на сайте налоговых служб;

- обратившись к специалистам, работающим в банковской организации;

- зайдя в личный электронный кабинет на государственных услугах или в кабинете налогоплательщика.

Лучше озаботиться расчетом пени до того момента, когда налоговая инспекция пришлет уведомление об образовавшейся задолженности и соответственных штрафных санкциях.

Когда налоговый орган не получает финансовые средства непосредственно по сбору и по уплате пени в течение полугода, тогда он имеет полное право обратиться в судебные инстанции. Взыскание самого сбора и пени по налогам будет проведено в принудительном порядке. Правда это актуально, когда речь идет о сумме задолженностей не меньше, чем три тысячи рублей.

Исковая давность заканчивается по истечению трех лет с момента обращения налоговой службы в судебные инстанции.

Как определить ставку?

Ставки, по которым производится обложение налоговым сбором транспорта, находящегося во владении налогоплательщиков, определяются на государственном уровне.

Если говорить конкретнее, решение об установлении конкретных величин принимают власти субъектов Российской Федерации

Дифференциация налоговых ставок находится в прямой зависимости от множества различных параметров транспортных средств, таких как:

- мощность моторной части;

- вместимости валового характера;

- разновидности конкретного транспортного средства;

- количества лет, которые средство передвижение не находилось в эксплуатации.

Когда производится установление ставок налогообложения, основанное на годе выпуска объекта, нужно принимать во внимание, что срок, который прошел с момента выпуска транспорта на заводе, определяется по состояние на первое число января месяца актуального годичного периода, начиная с года, следующего за моментом выпуска транспортного средства.

Согласно букве закона, органы власти субъектов Российской Федерации имеют право на дифференцирование налоговых ставок. Имеется ввиду уменьшение или увеличение установленного тарифа в 10 раз от текущей величины, определенной Налоговым Кодексом нашей страны.

Определение величины пеней и штрафов для физических лиц

Давайте разберем конкретный пример, который поможет вам более четко понять, как рассчитать задолженность гражданина, при этом принимая во внимание и штрафы и пени. Итак, приступим.

Представим, что некая гражданка Лисовская попала в дорожно-транспортное происшествие, ввиду чего была госпитализирована в дежурную больницу города, в котором она проживает. Ввиду возникновения этого обстоятельства, она пропустила последний день, когда можно было внести налоговую выплату по транспортному сбору за текущий год. Согласно закону, этой датой выступает первое число декабря месяца.

На восстановление здоровья госпожи Лисовской ушло в общей сложности 4 месячных периода. Ежегодная величина выплаты за находящийся в ее владении легковой автомобиль составляет 4 тысячи единиц национальной валюты за календарные двенадцать месяцев.

Предположим, актуальная ставка рефинансирования, определенная Центробанком Российской Федерации, составила на рассматриваемый нами период налогообложения 9%.

Все представленные выше показатели помогут нам определить размер пеней, начисленных для госпожи Лисовской. Нужно только подставить их в имеющуюся у нас формулу:

4 тыс. руб. * 9% : 300 * 121 сутки = 145 рублей и 2 копейки.

Уведомление о выплате налогового сбора к физическим лицам поступает непосредственно от налоговой службы. Получить его можно в трех форматах:

- в виде бумажного документа по традиционной почте;

- в электронном виде, но уже не на интернет-почте, а в личном кабинете налогоплательщика.

Определить наиболее удобный для вас вариант вы можете самостоятельно. Однако, в последнем случае придется пройти обязательную регистрацию на официальном электронном ресурсе Федеральной налоговой службы.

Сведения для определения величины сбора, а также налоговых санкций различного характера, поступают в Федеральную налоговую службу из других государственных структур, ответственных за проведение регистрации и учета транспортных средств передвижения граждан и компаний, живущих и работающих соответственно на территории Российской Федерации.

Если до выплаты налога остался месяц, но вы так и не получили налоговое уведомление, вам придется самостоятельно обратиться в отделение службы, к которому вы относитесь согласно месту официальной прописки, и получить его там вместе с реквизитами на выплату.

Кроме того, вы можете связаться со специалистами налоговой инспекции по телефону, и запросить у них реквизиты на оплату дистанционно. Воспользоваться полученными реквизитами можно будет, не покидая родные пенаты. Для этого необходимо иметь доступ в онлайн-системы банков, такие как «Сбербанк-онлайн».

Помните, выплата налогового сбора за прошедший налоговой срок производится не позднее наступления декабря месяца следующего за ним годичного периода. Получается, если, например, вы не перевели в бюджет страны средства в 2021 году за 2021 год до 01.12.17, то получите пеню.

Сведения по этим долгам также вносятся в квитанцию, с помощью которой вы планируете совершить выплаты налога на транспорт. Все эти денежные обязательства будут учитываться в налоговой инспекции, и если часть из них не поступит, вы рискуете вновь получить штрафные санкции. Напоминаем, что каждая разновидность их разновидность подразумевает использование конкретного кода бюджетной классификации. Кроме того, кодировки будут различаться для обыкновенных граждан и компаний. Их мы уже упоминали выше. Запомнить такую длинную последовательность цифр с первого раза не представляется возможным. Поэтому, лучше всего выписать ее на квитанцию сразу же, или перенести на какую-нибудь другую бумагу и взять с собой в банк.

Величина налоговых санкций будет расти прямо пропорционально количеству дней просрочки.

Чем быстрее уходит в прошлое первое декабря, тем больше денег вам придется отдать за свою нерасторопность

У взыскания искомых средств существует период, называемый исковой давностью. Подразумевается, что после его окончания, налоговая служба не сможет получить с вас полагающиеся ей деньги. В данном случае он составляет 36 месяцев. Действительно, случается так, что налоговый орган в течение трех лет не предъявляет никаких требований по покрытию задолженности. В таком случае, плательщики не теряют часть своих финансов.

Значение КБК

На 2021 год рассматриваемый код имеет следующие значения. Юридические лица:

- для пеней – 182 1 0600 110;

- для штрафов – 182 1 0600 110.

Также см. «Образец платежного поручения по транспортному налогу в 2017 году».

Физические лица:

- для пеней: 182 1 0600 110;

- для штрафов: 182 1 0600 110.

Приведем пример расчета задолженности с учетом пеней и штрафа для физического лица.

ПРИМЕР

Допустим, Широкова из-за попадания в ДТП и госпитализации пропустила последний день оплаты транспортного налога за 2021 год, обозначенный законом (01 декабря) и в итоге допустила просрочку ровно в 4 месяца. При этом налог за её легковой автомобиль составляет 4000 рублей в год. Условимся, что в декабре 2021 – марте 2018 года ставка рефинансирования ЦБ РФ составляет 9%.

Согласно приведённой ранее формуле, размер пеней, начисленных Широковой с учетом дней просроченной задолженности, составит:

4000 руб. × 9%/300 × 121 день = 145,2 рубля.

Однако окончательную меру ответственности налоговый орган должен определить с учетом положенного Широковой штрафа и обстоятельств, способствовавших её правонарушению. В общем случае ей вменят 20%-й размер штрафных санкций. Его конкретную сумму исчисляют как произведение задолженности и процентной ставки штрафа:

4000 руб. × 20% = 800 рублей.

В итоге общая сумма наказания для Широковой с учетом пеней и штрафа составит:

145,2 руб. + 800 руб. = 945,2 рубля.

Подведем итоги

Соблюдение сроков перечисления выплат по налоговым сборам – одна из главнейших обязанностей жителей России. Не важно, простой ли вы гражданин, или представитель организации. Правила сформированы для всех. Благодаря поступлению средств в казну и ее наполнению производятся значительные улучшения в стране. В частности, выплаты по транспортному налогу идут на восстановление полотен российских дорог, а также на прокладывание трасс по новым направлениям. Утаивание или задержка налогов приводят к ухудшениям, общим для страны, поэтому, лучше соблюдать сроки. Заодно убережете кровно заработанные средства от излишней выплаты по пеням и штрафам.

Внимательно относитесь к обязанности налогоплательщика