Судебный приказ довольно часто выносится в отношении автолюбителей — неплательщиков транспортного налога. Приведенное ниже заявление может быть подано в течении 20 дней с момента вынесения судебного приказа (ст. 123.5 КАС РФ).

После такой отмены, налоговая инспекция в течении 6 месяцев может обратиться в суд с административным исковым заявлением. Если срок подачи иска будет пропущен (что зачастую случается), то взыскать с вас транспортный налог уже не получится.

Мировому судье судебного участка №1 Коминтерновского района г. Воронежа

Иванова Ивана Ивановича, зарегистрированного: г. Воронеж, ул. Северная, д. 107, кв. 2

Заявление об отмене судебного приказа (возражения относительно его исполнения)

1. Отменить судебный приказ от 22.08.2016 года, вынесенный в отношении Иванова Ивана Ивановича по заявлению МИ ФНС №16 по Воронежской области.

Когда издается судебный приказ о взыскании по уплате транспортного налога

Большинству автовладельцев не раз приходилось сталкиваться с налоговой службой и ситуацией, что сложилась вокруг начисления и оплат дорожной пошлины.

Ведь все хозяева транспортных средств попадают под налогообложения и обязаны платить транспортный налог в казну государства в установленные сроки Налоговым кодексом России.

Налоговые органы Федерации заблаговременно высылают уведомления плательщикам, что и является подставой для уплаты дорожной пошлины.

В силу того, что сумма налога довольно-таки внушительное большинство автовладельцев пытается обхитрить закон и государство, увиливая от ежегодных взносов.

Вследствие чего у собственников автотранспорта появляются задолженности, которые позже приходится оплачивать, прибегая к судебным разбирательствам и вынесением приговоров.

Судебная процедура взыскания налоговой задолженности

Если и после повторного извещения гражданин не оплатит транспортный налог, то налоговая инспекция начинает процедуру судебного взыскания долга. При этом помимо суммы налога, пени, на гражданина должника может быть наложена обязанность по погашению судебных издержек (госпошлина).

Если после судебного решения о взыскании налога, должник не исполнит решение суда, то принудительно исполнять решение суда будут судебные приставы исполнители. Они могут наложить удержание до 50% зарплаты должника, наложить арест на счета в банке должника и списать полностью или частично со счёта сумму долга. А также на должника могут быть наложены определённые ограничения, например, запрет на выезд за границу.

Итак, если гражданин владеет автомобилем, то он должен в установленный срок платить транспортный налог. Если у владельца машины имеется льгота, то нужно представить в налоговую инспекцию копии льготных документов. Если автовладелец продаёт автомобиль, то лучше оформлять сделку договором купли-продажи со снятием автомобиля с учёта в ГИБДД. Поскольку, если будет оформлена генеральная доверенность с правом продажи автомобиля, то налог будет приходить гражданину, на кого автомобиль зарегистрирован в ГАИ.

Данная статья рассказывает об особенностях начисления, уплаты транспортного налога и даёт практические рекомендации, как избежать задолженности по транспортному налогу.

ВНИМАНИЕ!

В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует —

напишите в форме ниже.

Что это такое

Взыскание или (возврат) транспортной задолженности – это процесс возвращение долга собственником транспортного средства государству через суд. Существует несколько стадий разбирательства по судебной задолженности.

Первая – это досудебные исковые разбирательства, когда принимаются меры к клиенту через непосредственное общение и работа ведется без участия юридической структуры.

Физическому либо юридическому лицу предлагаются варианты выхода с ситуации, устанавливаются новые временные промежутки выплаты долга, может выдастся отсрочка, ввиду высказанных причин и предоставленных доказательств о невозможности проплаты дорожной пошлины.

Внесудебная стадия по задолженности транспортного налога не имеет места. Ведь согласно ей сотрудники налоговой службы выезжают к неплательщику и лично передают справки и документы о неуплаченных пошлинах в руки. Налоговая инспекция высылает уведомления по почте.

Налоговая инспекция сразу преступает к последней стадии взыскания долгов – обращаясь в судовые залы с заявлением, которое становится условиям для выдачи постановления.

То есть этот процесс осуществляется по одной простой причине: через суд доказать о принадлежности долга собственником транспортного средства перед налоговой инспекцией, а сама процедура «выбивания денег» называется взысканием по транспортному налогу.

Когда выносится судебный приказ о взыскании транспортного налога

На уплату транспортного налога всем физическим и юридическим лицам отводится определенный период, в течение которого они должны внести указанную сумму денег.

В случае неуплаты собственником транспортного средства пошлины, налоговый орган обращается в суд, где пишется заявление на выдачу судебного приказа.

Судебное постановление выдается единолично, опираясь на заявление государственной структуры о взыскании суммы денег по дорожной пошлине.

Судебный приказ относится и к постановлению и к исполнительному документу. Он выносится без участия обеих сторон и заслушивания лиц с целью выяснения и решение проблемы.

Одна копия документа доставляется собственнику транспортного средства, что задолжал по транспортному налогу.

Копия постановления считается уведомительным документом о состоянии некого судебного акта, и вынесения решения касательно дела.

В случае игнорирования уведомлений, то взыскание переходит к службе судебных приставов, которая принудительно заставляет оплачивать госпошлину.

В уведомлении должна быть подробная информация о сумме долга, размере пеней, что были начислены в момент направления требования, период погашения долга, который определяется местными властями в зависимости от региона и места проживания налогоплательщика.

Должен указываться временной период, в течение которого физическое или юридическое лицо обязано погасить дорожную пошлину.

Другими словами налоговая инспекция обязана подробно описать свои требования, обосновать их, установить сроки и подтвердить правомерность своих действий ссылаясь на Федеральные законы, что регламентируют порядок взыскание налогов с граждан России.

Оплата задолженности по судебному приказу о взыскании транспортного налога должна осуществиться в лице собственника транспортного средства до истечения восьмидневного срока.

Отсчет времени начинается с даты указанной на письме, как даты пребывания письма в указанное место. Уведомления приходит от налоговой структуры, в которой вы состоите на учете.

Отправленное письмо налоговой инспекцией налогоплательщику автоматически считается полученным по истечению шести дней с момента отправки уведомления.

То есть, по факту, государственная структура не разбирается с проблемами связанными с несвоевременным получением письма либо вообще его отсутствием по указанному адресу, а сразу предъявляет претензии по неуплатам. Эти моменты доказывать придется вам.

Как говорится в ст. 70 НК Российской Федерации, что послать уведомление налоговая инспекция имеет право до истечения трехмесячного срока в случае выявления недоимки.

Это не относится к прецедентам с проверкой налоговой службы, в результате которой и высылается взыскание.

Ст. 11 НК РФ гласит о том, что место пребывания собственника транспортного средства определяется указанным адресом и местом регистрации, которая проходила в соответствии с законами Российской Федерации.

В случае, когда лицо не имеет постоянного места жительства, все письма и уведомления приходят на указанный адрес при личной просьбе хозяина автомобиля, обратившись в налоговую инспекцию.

Местом пребывания физического лица может быть только тот адрес, где гражданин действительно проживает. Ведь мы прекрасно осведомлены случаями, когда место регистрации и фактического места пребывания физического лица не совпадают.

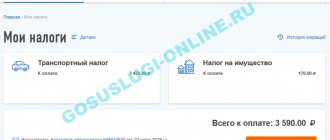

Оплатить транспортный налог онлайн через портал Госуслуги поможет полезная информация.

Способы взыскания налога

Главная цель обращения налоговой службы в суд и дальнейших судебных разбирательств — принудительное взыскание недоимок с налогоплательщика. Это регламентируется 48 статьей Налогового кодекса Российской Федерации.

Федеральная налоговая служба может провести следующие меры для наказания налогоплательщика и взыскания неуплаченного налога:

- Налоговая проверка.

- Начисление штрафов и пени.

- Арест всех банковских счетов и имущества лица.

- Изъятие денежных средств, имущества.

- Взыскание полного размера транспортного налога с учетом штрафов и пени с заработной платы налогоплательщика.

- Запрет на выезд за территорию России.

- Запрет на оформление кредитный займов и т. д.

Что касается судебных разбирательств, то обычно они заканчиваются изъятием и реализацией в пользу Федеральной налоговой службы имущества налогоплательщика.

Доступным к изъятию и реализации имуществом являются:

- Недвижимость (земельный участок, квартира или дом).

- Предметы роскоши.

- Само транспортное средство.

- Банковские счета.

- Наличные денежные средства.

- Денежные средства на электронных кошельках и т. д.

Судебное разбирательство — довольно продолжительная и затратная для налогоплательщика процедура. Лицо должно погасить все убытки, которые связаны с ведением судебных разбирательств. Как правило, они равны 4 процентам от общего размера задолженности (предмета иска).

О том, что грозит налогоплательщику за неуплату транспортного налога или задержку погашения задолженностей по решению суда, можно узнать в следующем видеоролике:

Что делать при получении физическим и юридическим лицам

В случае если вам пришло первое уведомление об уплате транспортной пошлины настоятельно не рекомендуется затягивать с процессом оплаты, а гасить задолженность при первой возможности.

В результате обнаружения неточностей или ошибок при подсчете суммы налога, необходимо обратится в налоговую инспекцию с заявлением повторного перерасчета дорожной пошлины.

А вот когда на почту вам пришло письмо от мирового судьи, в котором говорится о неуплате и долгах по транспортному налогу необходимо сразу же оплатить пошлину, не затягивать с долгом.

Это так поступать следует тогда, когда вы согласны с размером долга и признаете задолженность, то, что она рассчитана правильна.

В случае не соглашения с транспортной пошлиной, у вас есть право обратиться со встречным заявлением, которое и должно послужить основанием для отмены судебного приказа.

Налоговая инспекция обязана будет обращаться в суд с исковым заявлением, что рассмотрят в соответствующем порядке.

Когда юридическому или физическому лицу пришло извещение о неуплате транспортного налога от судебного пристава – то затягивание с пошлиной тоже дело не надежное.

Ведь не погасив транспортный налог через суд, вы можете лишиться право покидать пределы страны до полного погашения сумы долга.

Если оплатить долг вы не успели, получили временный запрет на выезд за границу, хотя после этого уже оплатили транспортную пошлину – ждать отмены ограничений придется дополнительное время, примерно месяц.

Все игнорирования уведомлений и неуплаты транспортного налога в случае судебного приказа также ведут к временному ограничению пересекать границу.

Вы собрались ехать летом на море, в отпуск, а тут такая неприятная ситуация – не выпускают, а про транспортный налог давно уже забыто. В этом случае поездку придется перенести на следующий год, ведь право на пересечение границы, как говорилось выше, быстро не восстановят.

В результате получения извещений от судебных приставов – не игнорируйте уведомления, а оплатите задолженность по транспортной пошлине вовремя.

Как оспорить транспортный налог?

Отметим, на вопрос как оспорить транспортный налог, детальную и вразумительную информацию предоставит наш опытный юрист. Однако стоит все же рассмотреть основные моменты в вопросе налогообложение физических лиц.

Так, например, если вам пришел налог на машину которой нет, в данном случае не откладывая обратитесь с заявлением в органы налоговой. Причем игнорировать это не стоит, так как налог будет и дальше начисляться, пока не дойдет до штрафных санкций за неуплату и до разбирательства в суде. Потому что вы с этим будете не согласны.

Отметим, что при продаже автомобиля он снимается с учета в ГИБДД, т.е. таким образом, на вас уже не будет числиться данный транспорт. Если этого сделано не было, вы спокойно можете начинать процесс оспаривания налога на транспорт (еще подробнее про оспаривание решений налоговой по ссылке). Такая же процедура и в случае если пришел налог на утилизированную машину.

И на вопрос продал машину по доверенности пришел налог, что делать, ответ однозначный, платить налог. Если этого не будет сделано, то в будущем у вас могут возникнуть проблемы.

Сроки оплаты по задолженности

В случае получения письма и возбуждении исполнительного производства на основании судебных приказов о взыскании долга по транспортной пошлине, налогоплательщику отводится восьмидневный срок, что бы добровольно внести денежную сумму.

Если собственник автотранспорта не уложился в этот период, с него дополнительно взимается комиссия в размере 7 % от всего размера долга и применяются меры, что предусмотрены принудительным исполнением: инспекция обращается с заявлениями о взыскании дома, драгоценных вещей, ограничивается выезд за границу.

Если вы получили письмо с судебным приказом о взыскании транспортного налога, то настоятельно рекомендуется уплатить дорожную пошлину в установленный период. Иначе на вас наложат штрафные санкции в виде дополнительных процентов и ограничения передвижения за пределами страны.

Где узнать транспортный налог по номеру автомобиля, читайте здесь.

Транспортный налог на лизинговый автомобиль описывается на странице.

Срок давности по налогу на автомобиль

Итак, каждый владелец автомобиля получит в этом году извещение об уплате транспортного налога и в этом году нужно будет провести оплату до 01.12.2016.

Если налогоплательщик не оплатит налог до указанной даты, то налоговая инспекция начнёт начислять штрафные санкции (пеню) за задолженность, которая установлена в законе в размере 1/300 ставки рефинансирования Центрального Банка РФ за каждый день просрочки (ставка рефинансирования в настоящее время равна 11% годовых).

Кроме этого, налогоплательщик получит повторное извещение об обязательности уплаты транспортного налога. При этом налоговая инспекция может требовать уплаты транспортного налога не более чем за 3 календарных года, предшествующих году оплаты текущего налога. Например, в 2021 г. налоговая инспекция может прислать требование об уплате налога за 2015, 2014 и 2013 гг. и налогоплательщик обязан уплатить транспортный налог за данный период. При этом требовать уплаты налога за более ранний период

(2012,2011 гг. и.т.д.)

налоговая инспекция не имеет права

– это связано со сроком исковой давности.

Как составить возражение на судебный приказ по транспортному налогу?

?Что такое возражение на судебный приказ по транспортному налогу?

Налоговая инспекция, занимаясь вопросами взыскания задолженностей граждан по тем или иным налогам — например, транспортному, может инициировать издание мировыми судами особых документов — судебных приказов, на основании которых осуществляется соответствующее взыскание. Однако, в распоряжении налогоплательщика есть законный инструмент противодействия данным инициативам ФНС — возражение на судебный приказ. Изучим то, каким образом оно применяется и составляется.

Срок давности транспортного налога

Законодательством Российской Федерации предусматривается такое понятие, как срок давности транспортного налога. Он определяет временной промежуток, в течение которого налогоплательщик должен погасить все свои задолженности за использование собственного транспортного средства.

Понятие срока давности по транспортному налогу закреплено в 113 статье Налогового кодекса Российской Федерации. Эта статья гласит, что налогоплательщик не может быть привлечен к ответственности за неуплату транспортного налога, срок давности которого уже истек.

Этот срок равен 3 годам. По истечении этого срока Налоговая служба Российской Федерации не может взыскать с лица недоимку.

Для чего нужно возражение на судебный приказ?

В рамках различных правоотношений — в частности, между налогоплательщиками и Налоговой инспекцией, могут появляться управомоченные и обязанные стороны. Первые при наступлении обстоятельств, предопределенных положениями того или иного договора или нормами закона, могут получать право требовать от вторых исполнения тех или иных действий. В случае с правоотношениями с участием налогоплательщиков и ФНС данными действиями чаще всего является перечисление первыми в бюджет того или иного уровня исчисленного налога. Например — транспортного (обязательство по уплате которого возникает исходя из наличия у налогоплательщика прав собственности на транспортное средство).

Предполагается, что обязанная сторона в налоговых правоотношениях исполнит свои обязательства перед бюджетом добровольно — перечислив в срок исчисленные денежные средства (в предусмотренных законом случаях увеличенные на сумму штрафов и пеней). Но бывает и так, что налогоплательщик не имеет возможности или желания исполнять свои обязанности, предусмотренные законом. В этом случае ФНС вправе инициировать принудительное взыскание с гражданина задолженности по налогу.

Один из базовых правовых механизмов взыскания налоговой задолженности — применение судебных приказов, документов, на основании которых взыскание осуществляется:

- через Службу судебных приставов;

- через кредитно-финансовую организацию, в которой у обязанной стороны налоговых правоотношений открыт счет (за счет средств на нем погашается задолженность).

Налогоплательщик, вместе с тем, имеет законную возможность аннулировать действие судебного приказа. Для этого и составляется рассматриваемое возражение.

Изучим особенности его применения подробнее.

Недоимка по налогам

Это долг перед бюджетом любого уровня, который образуется при отсутствии своевременной оплаты обязательств. Задолженность может быть сформирована и вследствие получения ошибочного возмещения по налогам в завышенном размере.

У юридического или физического лица недоимка возникает:

- в день, следующий за установленной датой оплаты обязательств;

- в момент фактического зачисления излишних средств на расчетный счет в качестве возмещения;

- в день вынесения решения о зачете налоговых обязательств, размер которого определен неверно.

Недоимка – это сумма налога или сбора, а также страхового взноса, которая не была погашена налогоплательщиком вовремя (ст. НК РФ). По каждому виду налога законодательством зафиксирована крайняя дата оплаты. Норма распространяется на все типы федеральных и местных налогов, на страховые взносы. Величина начисленных штрафов и пеней с недоимкой не суммируется.

К налогоплательщикам, у которых имеется задолженность перед бюджетом, могут быть применены такие меры ответственности:

- штрафная санкция;

- пеня;

- меры воздействия уголовного права (используются при особо крупных размерах нанесенного бюджету ущерба, при систематическом повторении правонарушения).

Недоимка по налогам – это сумма, которая может возникнуть также вследствие занижения налогооблагаемой базы при составлении налоговой декларации и расчете обязательства к уплате. В этой ситуации налогоплательщику будет предъявлено требование о выплате штрафа в размере 20% от величины задолженности (п. 1 ст. 122 НК РФ).

Пеня начисляется в ситуациях, когда декларационные формы поданы в срок и результаты камеральной проверки не выявили ошибок, но налог не был перечислен в бюджет.

Крупная недоимка – это сумма налога, за уклонение от уплаты которой к налогоплательщику могут применяться меры уголовной ответственности. Ст. 199 УК РФ предусматривает штраф от 100 до 300 тысяч рублей, принудительные работы и даже лишение свободы. Если правонарушение совершено впервые и виновное лицо погасило задолженность, меры ст. 199 УК РФ могут не применяться. Крупным размером недоимки считается долг перед бюджетом в сумме от 15 млн. рублей, особо крупным признается долг от 45 млн. рублей (без дополнительных условий).

Каким образом применяется возражение на судебный приказ?

Соответствующее возражение — документ, который налогоплательщик, считающий неправомерным издание судебного приказа по его долгу в бюджет (или не признающий данный долг в принципе), направляет в суд, издавший приказ. В общем случае это мировой суд, в юрисдикции которого находится рассмотрение споров на территории проживания налогоплательщика.

Возражение гражданин должен направить в суд в течение 20 дней после получения из него копии рассматриваемого приказа. На основании данного возражения судебный приказ аннулируется. Осуществлять какие-либо действия по взысканию налога ФНС уже не сможет — но только до тех пор, пока в распоряжении ведомства не окажутся иные документы, устанавливающие основания для соответствующего взыскания.

Такими документами может быть обычное решение суда — изданное по факту детального рассмотрения налогового спора. Если его выиграет ФНС, конечно. Но в случае с транспортным налогом оспорить претензии налоговиков, как правило, очень сложно, поскольку налог в данном случае начисляется не на финансовый результат — как в коммерческих отношениях, а исходя из того факта, что налогоплательщик, в принципе, имеет налогооблагаемую собственность.

Но, тем не менее, если действия ФНС носят явно ошибочный характер — возражение на судебный приказ, безусловно, стоит представлять в мировой суд.

Изучим то, какую структуру может иметь соответствующий документ.

В какой структуре может быть представлено возражение?

Стоит отметить, что форма, по которой должно составляться возражения, законодательно не установлена. Главное — чтобы оно было письменным, и отражало принципиальную позицию налогоплательщика о неправомерности действий ФНС, инициировавшей издание мировым судом приказа.

Основные структурные компоненты возражения, о котором идет речь:

В ней необходимо отразить:

- сведения о получателе документа (в общем случае это мировой судья участка с таким-то номером);

- ФИО, адрес отправителя возражения.

2. Наименование документа — «Возражение».

3. Сведения о судебном приказе, на который составляется возражение:

- номер;

- дата издания приказа;

- номер заявления ФНС о вынесении судебного приказа;

- наименование соответствующего территориального представительства ФНС.

4. Основной блок с формулировками документа.

Здесь, прежде всего, необходимо привести формулировки, которые:

- отражают тот факт, что такого-то числа гражданином была получена копия приказа (с указанием реквизитов данного приказа, сведений о суде, который его составил, а также сведений о территориальном представительстве ФНС, инициировавшем издание приказа);

- отражают сумму исчисленной задолженности, которую на основании судебного приказа намеревается взыскать ФНС;

- свидетельствуют о несогласии гражданина с требованиями налоговой службы о выдаче соответствующего приказа.

Следующая группа формулировок — те, которые отражают аргументы налогоплательщика. Так, например, он может:

- отразить в возражении тот факт, что налог все же был уплачен вовремя (или в принципе уплачен — с учетом возможных пеней и штрафов);

- отразить в документе замечания касательно исполнения ФНС досудебного порядка по взаимодействию с налогоплательщиком;

- указать, что требования ФНС незаконны в принципе — исходя из того факта, что гражданин не владеет транспортным средством, по которому исчислен налог.

Следующая группа формулировок — те, что отражают желаемый результат обращения налогоплательщика в суд. В данном случае правомерно отразить просьбу об отмене судебного приказа — с реквизитами, что приведены в предыдущих блоках документа.

К возражению могут прилагаться различные документы, подтверждающие позицию налогоплательщика. Например — квитанции об уплате налога в установленные сроки. Данные приложения следует перечислить в документе.

5. Блок, в котором указывается дата составления возражения, а также отражается подпись налогоплательщика.

Рассматриваемый документ должен быть направлен в мировой суд, издавший судебный приказ, заказным письмом или передан компетентному специалисту суда лично налогоплательщиком.